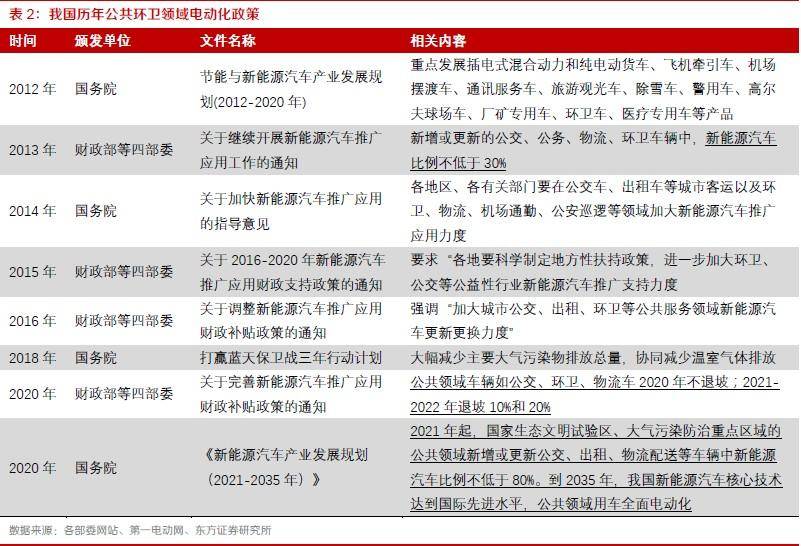

根据国务院办公厅早先印发的《新能源汽车产业高质量发展规划(2021-2035年)》,文件明确到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右,2021年起,国家生态文明试验区、大气污染防治重点区域的公共领域新增或更新公交、出租、物流配送等车辆中。到2035年,我们国家新能源汽车核心技术达到国际领先水平,公共领域用车全面电动化。

结合此前财政部将2020年新能源汽车补贴标准下调10%,而维持公共交通等领域补贴不退坡。东方证券觉得新能源环卫车作为公共领域市政环境重要的机械力量,有望在政策的推动下迎来较大的发展。

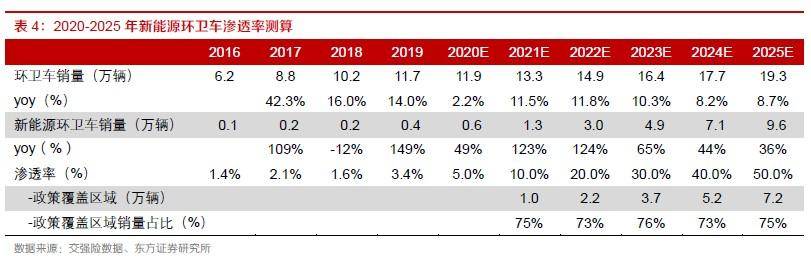

东方证券预计2020-2022年新能源环卫车渗透率分别达5%/10%/20%,对应销量0.6/1.3/3.0万辆,同比增长49%/123%/124%,其中产业规划涵盖地区新能源环卫车销量预计能达到0.9/2.1万辆,占全国新能源环卫车预测总量的75%/73%,渗透率提升有了抓手。

根据东方证券当测算,假定单位面积所需保洁车为3.2辆/百万平方米、单辆清运车为6吨/辆*天、环卫车折旧年限为6年,在前述垃圾清运量和机械化率的假设基础上,环卫车市场预计持续扩容,2021-2025年预计新增环卫车81.5万辆,假设单车价值量为30万/辆,则“十四五”期间新增环卫车市场空间2,445亿元

新能源环卫车从2016年开始起步,按产品型号不相同,目前售价是传统环卫车的1-3倍,新能源环卫车成本高是其定价高的因素之一。

东方证券研究发现,从成本角度看,因电池成本高,叠加新能源环卫车底盘因轴距、结构件分布的差异,与传统燃油专用车底盘差异较大,在目前的销量情况下规模效益小,底盘设计及制造成本高。以宇通某款清扫车为例,根据ST宏盛资产重组交易报告书,传统清扫车平均价格47万元,毛利率约25%,新能源清扫车平均价格107万元,毛利率约50%。据此推算,传统燃油清扫车成本35.4万元,新能源清扫车成本在53.3万元,新能源环卫车成本相比传统燃油车高50%。

但目前磷酸铁锂动力电池组平均售价为0.79元/wh,较2019年下降了28%,东方证券觉得,理想情况下当前技术路线元/wh。

而当前来看,电动环卫车全生命周期相比燃油车已有经济性,长周期电池成本进一步下降,全生命周期经济性有望逐步提升。据东方证券测算7年周期内,运营费用叠加购车费用,新能源环卫车总费用为123万元,相比传统燃油环卫车的127万元显示出经济性,同时若电池价格逐步降低到0.5元/wh,7年周期内新能源环卫车总费用预计降低到102万元。

环卫车属于特种装备,上装环节因各个订单采购需求而异,对产品储备、制造经验要求高,专业环卫装备制造企业在制造环节、品类研发具备优势。东方证券研究发现,新能源环卫装备的参与者多数为中高端环卫车制造商,从中高端环卫车发展历史来看,因为中高端市场所需的资金与渠道壁垒,助力中高端环卫车市场相比全口径环卫车集中度更高,从2020年1-10月的数据分析来看,中高端市场前10市占率为70%,而全口径环卫车市场仅为58%。

新能源环卫车的高毛利部分来自于行业发展早期的定价红利,充分竞争后有毛利率收窄的风险,但从目前中高端环卫车的市场情况去看,充分竞争后中高端市场的毛利率(约25%-30%)依旧超过低端环卫车(10-15%)。

东方证券重点推荐盈峰环境(000967,买入)、龙马环卫(603686,买入),关注ST宏盛(600817,未评级),宇通重工已成为ST宏盛全资子公司。看好在行业中有竞争优势的龙头释放超额盈利弹性,潜在价值有望得到重估。假设2022年盈峰环境、龙马环卫新能源环卫车市场占有率分别为30%和15%,将分别有约10.0亿元和5.0亿元的利润弹性,在全面电动化趋势下,推荐高弹性+超高的性价比新能源整车标的。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。